16 Mar Fallimento della Silicon Valley Bank (SVB)

La Silicon Valley Bank (SVB) – https://www.svb.com/ – era una banca commerciale californiana.

Assurta agli onori delle cronache per il fallimento lampo del 10 marzo 2023, era la 16ª banca degli Stati Uniti per dimensioni (211 mld di dollari in attivi).

SVB, fondata nel 1983, aveva come suo core business, il finanziamento di start-up del settore tecnologico e del venture capital americano. Cresciuta molta rapidamente, si era sempre più focalizzata verso un’unica tipologia di clienti, un unico settore, un unico distretto geografico (la celeberrima “Silicon Valley” californiana).

Fonte: Limes

Prima debolezza: l’esclusiva concentrazione verso un’unica tipologia di clientela.

A seguito del periodo d’oro per tutto il settore tecnologico seguito alla pandemia Covid, sospinto dalla stagione di tassi zero e flussi interminabili di liquidità a buon mercato, SVB aveva visto i propri depositi crescere di decine di miliardi di dollari. Le start-up tecnologiche, una volta raccolti miliardi di dollari grazie a fondi di venture capital ed investitori del settore, parcheggiavano questo oceano di liquidità sui conti della SVB (depositi cresciuti di oltre 100 mld di dollari tra il 2020/2021).

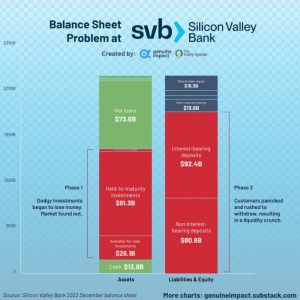

Seconda debolezza: diversamente dalle principali banche di tutto il mondo che impiegano buona parte della raccolta principalmente per mutui, finanziamenti ed attività creditizie in generale, SVB operava diversamente. La banca aveva pensato di procedere con una condotta molto più redditizia, ovvero investire buona parte di quel mare di liquidità (57%) in titoli di stato e obbligazioni MBS. Asset di buona qualità ma con una durata finanziaria di medio-lungo termine.

Perché questi investimenti, di elevata qualità, si sono rivelati un problema sino a portare al fallimento di SVB?

Nel bilancio di banche ed intermediari finanziari è possibile iscrivere il valore delle obbligazioni detenute in portafoglio in due modi:

- al costo storico di acquisto, ovvero se le acquisto a 100 potrò mantenerle a prezzo 100 a bilancio sino alla scadenza o al momento della vendita ( criterio del “held to maturity”);

- al costo di mercato, ovvero al reale prezzo variabile di giorno in giorno ed in linea al fair-value di mercato (criterio del “available for sale”).

SVB aveva iscritto a bilancio oltre il 40% delle obbligazioni (90 mld di $) in suo possesso con il primo criterio (HTM). Nonostante il prezzo di quelle obbligazioni nel 2022 continuasse a precipitare a causa del brusco rialzo dei tassi di interesse, a livello di bilancio la contabilizzazione sempre a costo storico permetteva di non registrare perdite.

I guai veri e propri iniziano già da metà 2022. Diverse società e start-up high tech iniziano a bruciare cassa. Si trovano a dover ritirare ingenti somme dalle liquidità detenute in SVB.

Rialzo dei tassi di interesse. Inflazione a doppia cifra. Contesto meno favorevole per le società tech e growth in generale. Timori di rallentamento economico e recessione.

Nei primi giorni di marzo 2023, per far fronte alle continue richieste di prelievo dai sui depositanti, SVB si vede costretta a vendere oltre 21 mld di obbligazioni per ricostituire la liquidità da restituire ai richiedenti. Le obbligazioni, iscritte a bilancio al loro valore storico, vengono vendute ai prezzi correnti di mercato generando una perdita di 1.8 mld di dollari.

SVB tenta dunque un’immediata iniezione di nuovi capitali per non fallire. Tuttavia, nessun investitore si mostra a interessato ad un aumento di capitale in una società sull’orlo del default. Il tentativo della banca stessa di vendere parte delle sue azioni sul mercato per raccogliere capitali, si scontra con prezzi dell’azione che precipitano di oltre il 60% in solo giorno.

Intravisto il pericolo, diversi grandi fondi consigliano le società loro clienti di ritirare quanto più possibile da SVB, avviando la prima “bank run” dell’era digitale. Si stima siano defluiti in un solo giorno oltre 40 mld di dollari dai depositi della banca.

Fonte: SVB Balance Sheet

Infine, il fallimento della banca il 10 marzo 2023

Il timore di contagio sull’intero sistema bancario e finanziario, in primis statunitense, hanno portato la Banca Centrale USA (FED) ed il governo americano ad intervenire. Il Tesoro americano garantirà l’intero ammontare dei depositi di Svb ed altre banche si trovassero in situazione simile. Garanzie che andranno ben oltre i 250mila dollari coperti dalla normativa. Soccorso tuttavia necessario in quanto la quasi totalità dei depositi avrebbe rischiato di dissolversi.